Как правильно читать проводки

Как правильно читать проводки

Бухгалтерские проводки: что это такое и принципы их составления

Каждый субъект предпринимательской деятельности, который ведет бизнес в качестве юридического лица, ежедневно совершает большое количество хозяйственных операций.

Каждый субъект предпринимательской деятельности, который ведет бизнес в качестве юридического лица, ежедневно совершает большое количество хозяйственных операций.

В соответствии с Федеральным законодательством России, все государственные и коммерческие компании (исключение составляют индивидуальные предприниматели) обязаны отражать их в бухгалтерском учете.

Понятие проводок

Для отражения хозяйственных операций по регистрам бухгалтерского учета принято использовать проводки, представляющие собой соответствующую корреспонденцию счетов.

Для отражения хозяйственных операций по регистрам бухгалтерского учета принято использовать проводки, представляющие собой соответствующую корреспонденцию счетов.

Каждый специалист, претендующий на должность бухгалтера, обязан знать на память план счетов бухучета. Благодаря этому он сможет быстро составить запись при оформлении той или иной операции.

Какими они бывают?

В бухгалтерском учете существует два вида проводок: сложные и простые. При составлении простого варианта специалисты задействуют два счета, корреспондирующихся друг с другом. Если предстоит оформить сложную хозяйственную операцию, бухгалтерам приходится использовать более двух счетов.

Составленная корреспонденция разносится по соответствующим учетным регистрам (юридические лица используют мемориальные ордера, учетные ведомости, журналы-ордера).

Как их составлять? Основные принципы

При ведении бухгалтерского учета специалисты будут использовать три типа счетов: активные, пассивные и активно-пассивные. На активных предприятиями должны отражаться денежные средства, товарно-материальные ценности, основные средства и необоротные активы, товарные остатки и т. д. На пассивных юридические лица отражают все свои обязательства перед государством, деловыми партнерами, наемными работниками, кредиторами.

При ведении бухгалтерского учета специалисты будут использовать три типа счетов: активные, пассивные и активно-пассивные. На активных предприятиями должны отражаться денежные средства, товарно-материальные ценности, основные средства и необоротные активы, товарные остатки и т. д. На пассивных юридические лица отражают все свои обязательства перед государством, деловыми партнерами, наемными работниками, кредиторами.

Активно-пассивные счета также предназначены для отображения хозяйственных операций, но отличаются тем, что на них может быть одновременно остаток как по кредиту, так и по дебету. В качестве примера можно привести задолженность (предоплату), которая возникает у конкретного поставщика перед компанией параллельно с долгом (получен товар без оплаты), который числится у этой же фирмы перед тем же поставщиком.

При составлении бухгалтерских проводок нужно помнить о следующих нюансах:

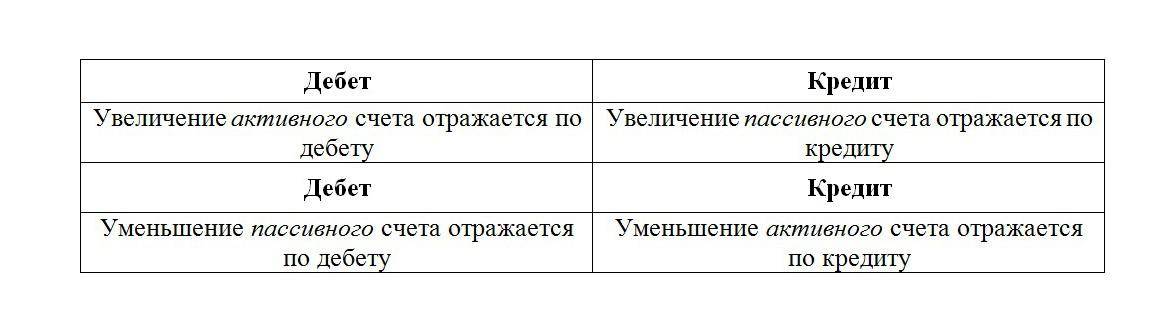

- на активных счетах может быть только дебетовое сальдо, тогда как на пассивных бывает остаток только по кредиту;

- увеличение пассивных счетов происходит только по кредиту, а активных – по дебету;

- остаток на активно-пассивных счетах может отражаться одновременно как в пассиве, так и в активе баланса;

- при составлении бухгалтерского баланса в его правой стороне выводятся остатки пассивных счетов, а в левой – активных;

- чтобы уменьшить активный счет, нужно сделать записи по его кредиту, а для уменьшения пассивного делаются записи по дебету.

Проводка – способ выражения корреспонденции счетов, основанием для которой является проведенная хозяйственная операция. При их составлении рекомендуется придерживаться следующей схемы:

- Нужно определить, какие счета и объекты учета затрагивает оформляемая операция (учитывается ее экономическое содержание).

- Необходимо установить, какие счета будут задействованы при составлении проводки (пассивные или активные).

- Следует определить кредитуемый или дебетуемый счет. Для этого учитываются источники происхождения операции и все сопутствующие факторы.

При составлении простых проводок затрагиваются два счета, например, при поступлении денег в кассу предприятия с расчетного счета делается следующая запись: Кт 51 Дт 50. При составлении сложных записей задействуются несколько счетов бухучета.

Наглядно порядок составления проводок вы можете посмотреть на следующем видео:

Принцип двойной записи

Отражение хозяйственных операций на счетах бухгалтерского учета специалистами осуществляется при задействовании способа двойной записи.

Суть этого метода заключается в следующем: для каждой операции бухгалтер делает соответствующую запись одновременно по дебету одного и по кредиту другого счета.

Примеры проводок

В настоящее время для бухгалтеров регулярно издается большое количество методических пособий, в которых указаны наиболее распространенные проводки для того или иного вида деятельности.

В настоящее время для бухгалтеров регулярно издается большое количество методических пособий, в которых указаны наиболее распространенные проводки для того или иного вида деятельности.

Используя существующие примеры, специалисты смогут избежать наиболее распространенных ошибок при составлении корреспонденции счетов и разнесении их по соответствующим регистрам учета.

По заработной плате

При составлении проводок для операций, суть которых заключается в проведении расчетов с наемными работниками, специалисты должны делать следующие корреспонденции счетов:

Бухучет для начинающих: от проводок до баланса

Учетная работа каждого бухгалтера построена на использовании логики и математики, она требует широкого кругозора и умения выявить причинно-следственные связи. Начинающему бухгалтеру в первую очередь нужно освоить не только проводки по бух.учету, но и порядок формирования отчетности, в том числе бухгалтерского баланса.

Сущность бухгалтерского учета

Смыслом бухгалтерского учета является учет и обобщение финансовой информации в целях анализа хозяйственной деятельности предприятия. Бух.учет можно условно разделить на три аспекта:

- Определение финансовых составляющих экономической деятельности (активы, доходы и расходы, обязательства, движения денежных средств и т.д.);

- Измерение этих составляющих в денежном выражении;

- Предоставление финансовой информации (отчетность).

Метод двойной записи

Понятия корреспонденции счетов и бухгалтерских проводок основываются на принципе двойной записи. Сутью этого принципа является запись каждой хозяйственной операции дважды: по дебету одного счета и кредиту другого. При неавтоматизированном учете существовали два способа ведения учета — мемориальный и журнально-ордерный. В настоящее время бухгалтерские программы позволяют получить отражение операций в любом удобном виде.

Из метода двойной записи логично вытекает свойство хозяйственных операций — изменять одновременно показатели обеих сторон баланса. Чаще всего типовые хоз. операции производят движения по «противоположным» сторонам баланса.

Что такое бухгалтерский баланс

Способ группировки финансовых показателей активов и пассивов предприятия для отображения его финансового состояния на определенную дату называется бухгалтерским балансом.

Баланс как основной источник информации для анализа финансовой и хозяйственной деятельности предприятия имеет в своем составе две части — актив и пассив:

- В актив входит имущество; денежные средства; дебиторская задолженность.

- Пассивом называют совокупность всех обязательств предприятия и источников формирования его средств.

В зависимости от организационно-правовой формы организации, балансы могут иметь различные виды. Для внутренних целей организация может принимать собственные формы отражения сведений. Для отчетности в государственные органы — например, в ФНС — обязательны к использованию законодательно утвержденные формы отчетности и форматы передачи данных.

План счетов

Система учета предприятия подразумевает обязательным условием наличие четкой системы счетов и инструкции по их использованию. Система счетов для отражения хозяйственных операций по методу двойной записи называется планом счетов.

Принятый Минфином в 2000 году план счетов действует и сейчас, с небольшими изменениями, внесенными в 2010 году.

Основная задача Плана счетов — связь показателей учета с показателями отчетности. Для правильного его использования Минфином разработана соответствующая инструкция.

Получите 267 видеоуроков по 1С бесплатно:

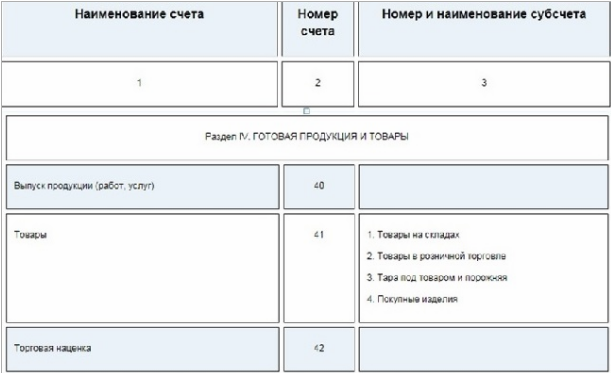

План счетов бухгалтерского учета представляет собой таблицу, в которой счета сгруппированы в разделы по видам активов и обязательств. Для удобства использования в бухгалтерских программах зачастую предусмотрено отражение признаков суммового и количественного учета, является ли счет валютным и др.

Фрагмент Плана счетов:

Связь баланса и Плана счетов

В активе баланса отражаются активные счета, то есть счета, имеющие дебетовое сальдо и для которых увеличение оборота происходит по Дт. В пассиве — пассивные счета, то есть с кредитовым сальдо и увеличением оборотов по Кт.

Активно-пассивные счета могут иметь любое сальдо, что отражается в балансе соответственно — активное сальдо в разделе актива, пассивное — в разделе пассива.

Счета, не имеющие сальдо после закрытия периода, в балансе не отражаются. С их помощью формируется Отчет о финансовых результатах. В правильно составленном балансе итоги пассива и актива должны быть равны:

Бухгалтерский учет от проводок до баланса – примеры, таблица

Рассмотрим примеры операций по бухгалтерскому учету с проводками и их отражение в балансе.

Операция 1. Допустим, на расчетный счет ООО «Швейк-А» 14.04.2016г. поступил аванс от покупателя ООО «МегаСтайл» в счет будущей поставки швейной продукции в размере 118 000 руб. Проводки по бух.учету:

Учимся составлять бухгалтерские проводки

В каждом предприятии в процессе деятельности возникает множество хозяйственных операций, которые необходимо учитывать в бухгалтерии. Для их учета существуют бухгалтерские счета, о которых мы подробно поговорили в этой статье, а здесь разобрались, какие счета бывают, отметили особенности активных, пассивных и активно-пассивных счетов. Учет операции на бухгалтерских счетах происходит с помощью проводки. Что это такое — проводка?

Как составлять бухгалтерские проводки? В чем заключается принцип двойной записи в бухгалтерии? Разберемся с этими вопросами в статье ниже. Кроме того, приведем некоторые примеры правильного составления проводок.

Сущность двойной записи

В момент совершения какой-либо операции происходит изменение средств и источников предприятия, учет которых происходит на бухгалтерских счетах. Каждая операция затрагивает два счета, сумма операции одновременно отражается по дебету одного и по кредиту другого. В этом и состоит метод двойной записи.

Пример:

Объясним принцип двойной записи на простом примере. Возьмем любую операцию, например, поступление наличных денег от покупателя в кассу. При этом происходит одновременное увеличение наличности в кассе и уменьшение задолженности покупателя. Учет наличных денег ведется на сч. 50 «Касса», все расчеты с покупателями отражаются на сч. 62.

Согласно принципу двойной записи, мы должны данное событие отразить на двух счетах: 50 «Касса» и 62 «Расчеты с покупателями». Полученную сумму наличности нужно отразить по дебету одного и кредиту другого.

Наличные денежные средства – это актив предприятия, увеличение актива отражается по дебету счета, то есть полученную сумму нужно отразить по дебету сч. 50.

Задолженности покупателя – это также актив, уменьшение задолженности отражаем по кредиту сч. 62.

То есть хозяйственная операция – поступление наличных денег от покупателя в бухгалтерии отражается с помощью одновременной двойной записи по дебету 50 и кредиту 62. Запись выполняется на одну и ту же сумму в размере полученной наличности.

Понятие бухгалтерской проводки

Двойная запись в бухгалтерском учете – это и есть проводка, а точнее указание счетов, по дебету и кредиту которых выполнена запись на сумму операции.

Возьмем наш пример выше, мы произвели одновременную запись по дебету 50 и кредиту 62, запись вида Дебет 50 Кредит 62 будет являться проводкой. Для удобства ее сокращают до вида Д50 К62.

Два счета, которые участвуют в бухгалтерской проводке, называются корреспондирующие. А сама взаимосвязь между этими счета называется корреспонденция счетов бухгалтерского учета.

Примеры:

Приведем еще примеры бухгалтерских проводок:

Д10 К60 – приняты к учету материалы от поставщика.

Д70 К50 – выплачена заработная плата работнику.

Д71 К50 – выданы наличные деньги под отчет работнику.

Д20 К10 – отпущены материалы в производство.

Как сделать проводку — три простых шага

Ежедневно на предприятии совершается множество хозяйственных операций, для каждой оформляются соответствующие первичные документы. На основании этих документов уже будет совершаться проводка. Для того чтобы правильно учитывать суммы операции, нужно уметь правильно составлять проводки.

У начинающего бухгалтера составление бухгалтерских проводок зачастую вызывает массу сложностей и напрасно. Составлять проводки достаточно просто, ниже мы научимся это делать правильно.

Как составить бухгалтерские проводки: основные правила и 11 примеров из практики

Согласно Федеральному закону РФ «О бухгалтерском учете», все организации, осуществляющие предпринимательскую деятельность как юридические лица, обязаны вести бухгалтерский учет. На основании данного Закона принято «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», которое поясняет необходимые принципы.

Что такое бухгалтерские проводки?

Бухгалтерские проводки – это счета, оформленные по фактическим бумагам, отражающие сумму хозяйственной операции, которая подлежит учету.

Любые сведения о действиях, совершаемых по счетам, отмечаются двойной записью, т.е. в дебете одного счета и в кредите другого, на идентичную сумму. С её помощью, все счета предполагают единую взаимосвязанную структуру.

Взаимосвязь дебетовых расчетов с кредитными, образовавшаяся в процессе двойной записи, называется счетом корреспондентской задолженности, а счета, участвующие в данной взаимосвязи, называются корреспондирующими.

Для понимания понятия учета дебетовых и кредитовых счетов, в бухгалтерский учет были введены следующие признаки учета счетов:

- актив – отображает ценности, которыми владеет организация;

- пассив – отображает задолженность организации перед кредиторами;

- активно-пассивный счет – отображает единовременную дебетовую и кредитовую задолженность.

Что такое списание дебиторской задолженности с истекшим сроком исковой давности и в каком порядке осуществляется эта процедура – читайте по ссылке.

Бухгалтерские проводки для начинающих с ответами: таблица и примеры

Основные правила ведения бухгалтерских проводок для начинающих можно выразить в следующем:

- актив не имеет остатка по кредиту;

- пассив не имеет остатка по дебету;

- активно-пассивный счет имеет как дебетовый, так и кредитовый остаток.

Наглядно в нашей таблице с ответами это выглядит так:

Соотношение активного и пассивного счета с дебетом и кредитом.

Соотношение активного и пассивного счета с дебетом и кредитом.

В балансе актив стоит слева, а пассив справа. Активно-пассивные счета могут единовременно отобразиться в бухгалтерском балансе. Они могут быть простыми и сложными:

- простая проводка – проводится операция, основанная на двух счетах, дебет и кредит;

Пример: пришли материалы от поставщика на сумму 1 млн. руб. Дебет 10 – 1 млн. руб. Кредит 60 – 1 млн. руб. Счет 60.10 пассивный, таким образом, увеличение записывается в кредит этого счета, задолженность перед поставщиками увеличивается; - сложная проводка – проводится операция, основанная на нескольких счетах одновременно, это возможно при конфигурации дебета одного счета, кредита нескольких, и наоборот.

Стоит отметить, что сумма дебетовых и кредитовых строк должна сходиться в ноль. Сложная проводка имеет не менее трех счетов.

Например: приобретено сырье на 300 тыс. руб., в т.ч. НДС 18%. Выделен НДС – 45,7 тыс. руб. Дебет 10 – 254,2 тыс. руб. Дебет 19 – 45,7 тыс. руб. Кредит 60 (Оплата услуг подрядчика) – 300 тыс. руб.

Что такое резервы по сомнительным долгам в бухгалтерском и налоговом учете? Подробный ответ содержится в публикации по ссылке.

Как составить бухгалтерские проводки по конкретным хозяйственным операциям?

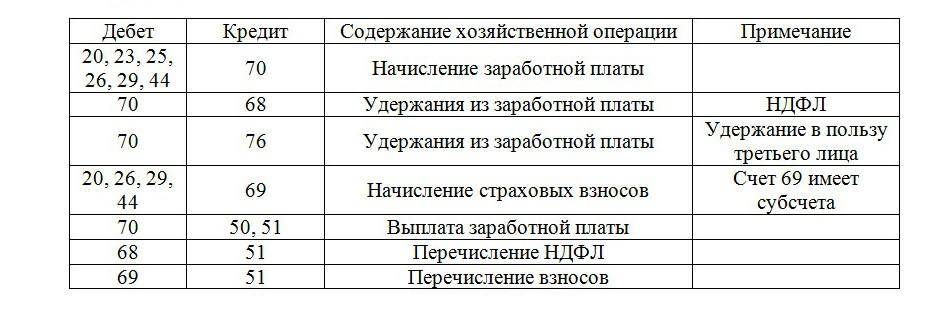

Примеры бухгалтерских проводок по заработной плате

Учет заработной платы проводится на основании следующих важных принципов:

- верный учет количества сотрудников и отработанного ими времени;

- корректные суммы удержания, в том числе бюджетные и внебюджетные фонды;

- контроль исполнения работы сотрудниками;

- правильность при разноске в бухгалтерском учете операций по труду.

Таблица с примерами проводок по заработной плате:

Таблица проводок по заработной плате.

Таблица проводок по заработной плате.

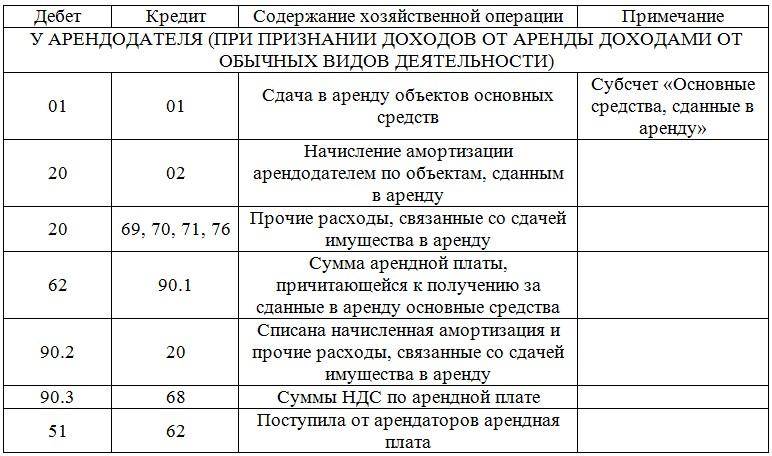

Аренда помещения в бухгалтерии

Все действия с арендованным имуществом отражаются как у арендодателя, так и у арендатора.

Общий журнал работ: образец заполнения и пошаговое руководство по составлению документа находятся в статье по ссылке.

В договоре есть две части: главная и дополнительная. В дополнительную входят различные платежи, такие, как оплата ЖКХ. В редких случаях плата за ЖКХ попадает в общую аренду. По закону, расходы аренды оформляются в бухгалтерском учете на ежемесячной основе.

Эти расходы считаются как обычные виды деятельности и учитываются в счетах 20-29 и 44, в зависимости от деятельности организации.

Таблица бухгалтерских проводок по аренде помещения с ответами:

Таблица: Учет у арендодателя при признании доходов от аренды доходами от обычной деятельности.

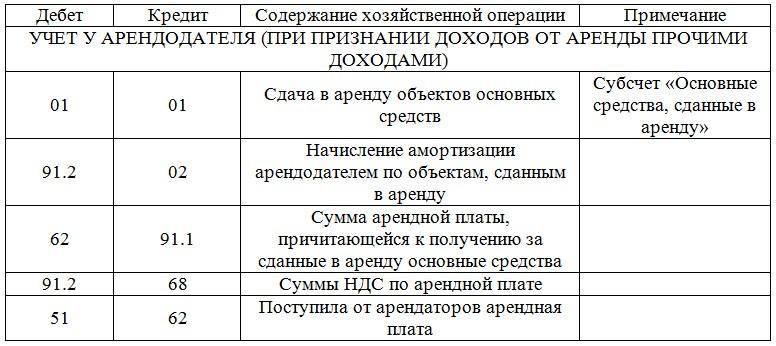

Таблица: Учет у арендодателя при признании доходов от аренды доходами от обычной деятельности.  Таблица: Учет у арендодателя при признании доходов от аренды прочими доходами.

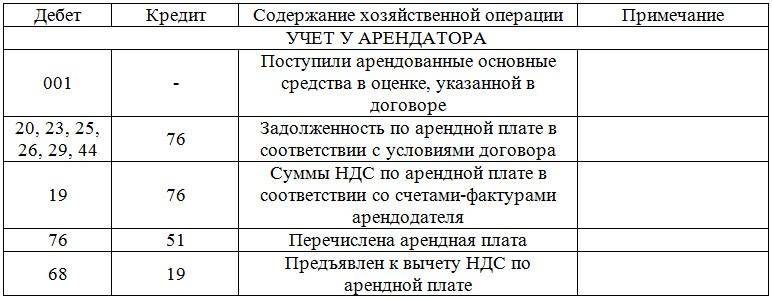

Таблица: Учет у арендодателя при признании доходов от аренды прочими доходами.  Таблица: Учет у арендатора.

Таблица: Учет у арендатора.

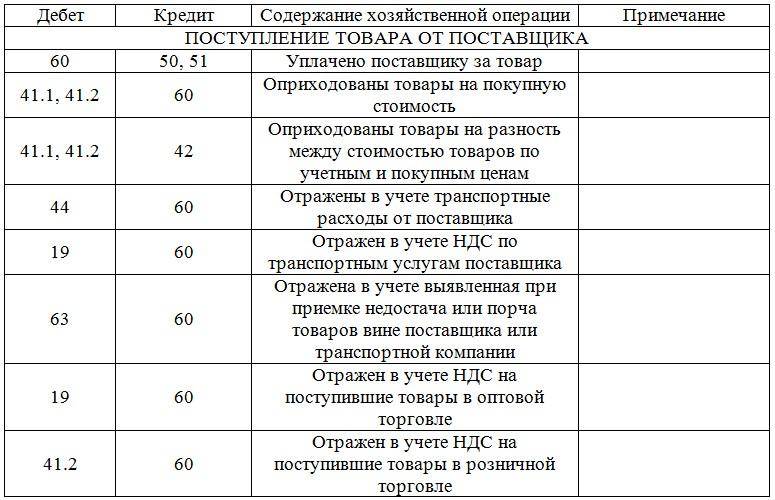

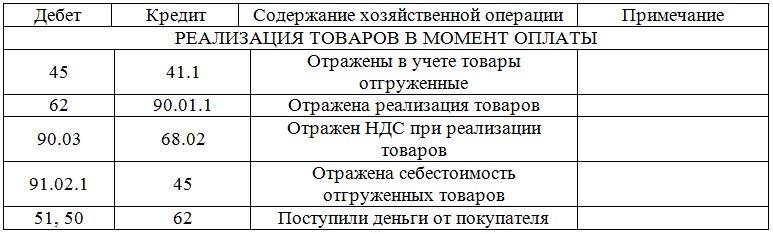

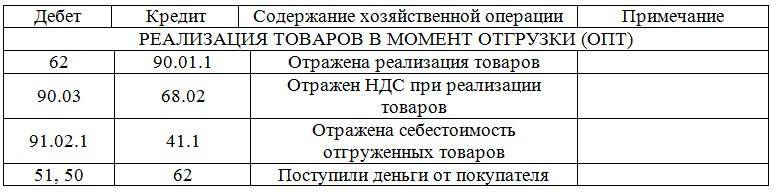

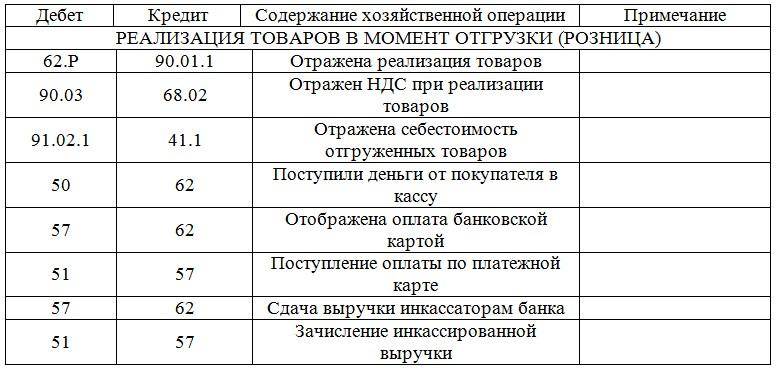

Примеры бухгалтерских проводок по оптовой и розничной торговле

В каком порядке проходит списание кредиторской задолженности с истекшим сроком исковой давности – узнайте в этой статье.

Таблица проводок с примерами по торговле:

Таблица: Поступление товара от поставщика.

Таблица: Поступление товара от поставщика.  Таблица: Реализация товаров в момент оплаты.

Таблица: Реализация товаров в момент оплаты.  Таблица: Реализация товаров в момент отгрузки (ОПТ).

Таблица: Реализация товаров в момент отгрузки (ОПТ).  Таблица: Реализация товаров в момент отгрузки (Розница).

Таблица: Реализация товаров в момент отгрузки (Розница).

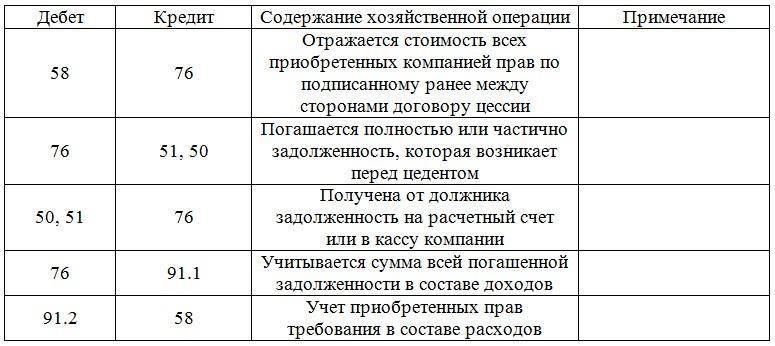

Бухгалтерские проводки для начинающих по договору цессии

Договор цессии – это замена кредитора при обязательстве. В договоре участвуют три стороны. Учет сторон выглядит следующим образом:

- должник – все операции по долгу отражены в аналитическом учете. Затраты, выявленные в процессе действия договора цессии, отображаются на прочих расходах. Замена кредитора на финансовый учет не повлияет;

- цедент – договор цессии не приносит ни доход, ни расход. Но факт исполнения операции повышает его ликвидность;

- цессионарий – уступая долг, фиксирует его по дебету как дебиторскую задолженность на сумму долга, далее отображает по кредиту в ожидании перевода денежных средств.

Составить бухгалтерские проводки начинающим поможет следующая таблица с примерами по договору цессии:

Таблица: Проводки по договору цессии.

Таблица: Проводки по договору цессии.

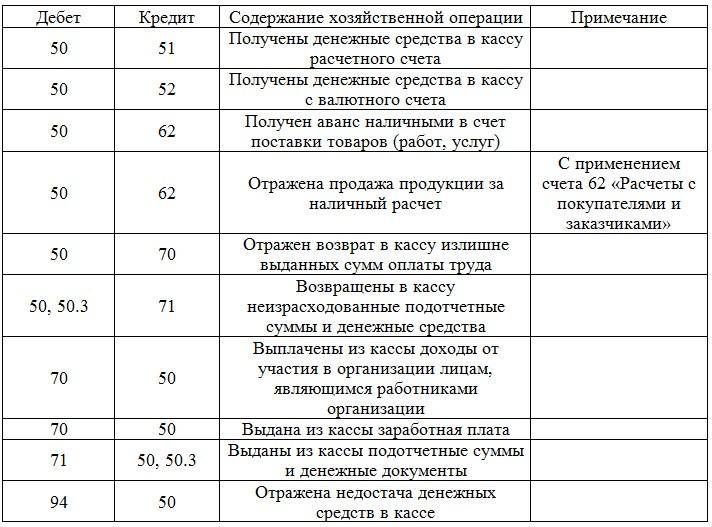

Кассовые операции в бухгалтерии

Что такое амортизация основных средств простыми словами? Ответ находится тут.

При ведении кассы используются следующие документы:

- приходный кассовый ордер – для учета поступлений денежных средств;

- расходный кассовый ордер – для учета расходов денежных средств;

- кассовая книга – учитывает все движения по кассе.

Таблица бухгалтерских проводок с ответами:

Таблица: Кассовые операции в бухгалтерских проводках.

Таблица: Кассовые операции в бухгалтерских проводках.

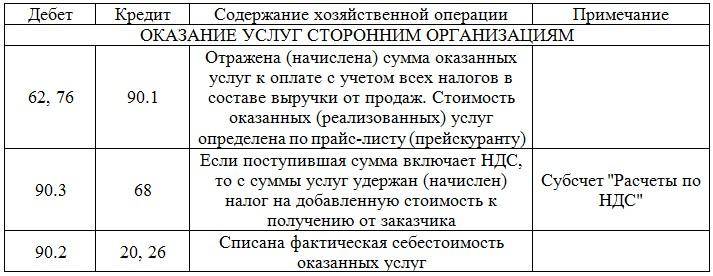

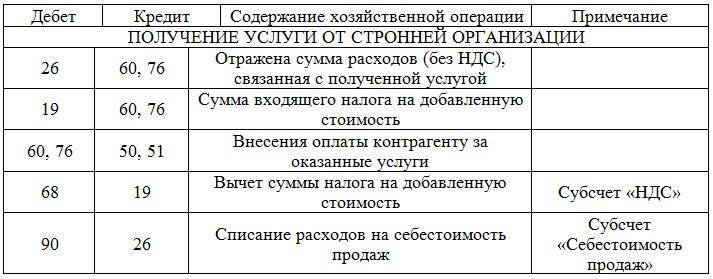

Оказание услуг

Основные задачи при этом следующие:

- достоверная и полная иформативность всех совершаемых операций;

- обеспечение информацией всех участников процесса;

- недопущение отрицательного итога по данным операциям;

- надлежащее документальное оформление;

- грамотное отражение трат в процессе операций;

- получение денежной прибыли от совершаемой операции.

Таблица с ответами по хозяйственным операциям, связанным с оказанием услуг сторонним организациям:

Таблица: Оказание услуг сторонним организациям.

Таблица: Оказание услуг сторонним организациям.  Таблица: Получение услуг сторонней организации.

Таблица: Получение услуг сторонней организации.

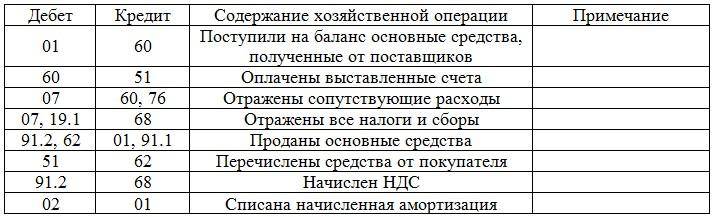

Как составить бухгалтерские проводки по основным средствам?

Организация, имеющая на своем балансе основные средства, обязана их учитывать в бухгалтерском балансе. Стоит отметить некоторые особенности в данном процессе:

- принимая основное средство к учету, определяется его первоначальная стоимость;

- основное средство имеет срок полезного действия – это период когда оно приносит доход;

- необходимо амортизировать основное средство, т.е. списывать его частичную стоимость;

- переоценка – не обязательна, право организации её проводить;

- траты на капитальный или текущий ремонт основных средств учитываются на дебетовых счетах расходов;

- списание основного средства происходит в случае не получении прибыли, либо его выбытия.

Таблица бухгалтерских проводок по основным средствам с примерами:

Таблица: Бухгалтерские проводки по основным средствам.

Таблица: Бухгалтерские проводки по основным средствам.

Закрытие года

Как самостоятельно составить бухгалтерскую справку об исправлении ошибки и списании задолженности, вы можете прочесть здесь.

Закрытие года подводит все годовые финансовые итоги организации. То есть, обнуляет остатки по счетам 90 и 91, и закрывает счет 99. В результате, итог, прибыль или убыток учитываются на счете 84.

Закрытие совершается на основании всего года. В бухучете закрытие года отображается 31 декабрем. Проведя закрытие, организация начинает новый период при нулевых остатках финансовых итогов.

Таблица с примерами:

Таблица: Проводки по закрытию.

Таблица: Проводки по закрытию.

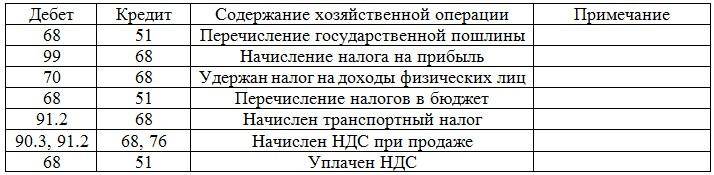

Примеры бухгалтерских проводок по налогам и госпошлинам

Расходы по налогам и госпошлины отображаются в периоде фактической оплаты. Исходя из целевого назначения платежа, нужно учитывать:

- списание затрат по основной деятельности;

- разноска затрат на прочие, в случае не связанности с основной деятельностью;

- учет в составе имущества.

Примеры проводок наглядно отражены в следующей таблице:

Таблица: Проводки по налогам и пошлине.

Таблица: Проводки по налогам и пошлине.

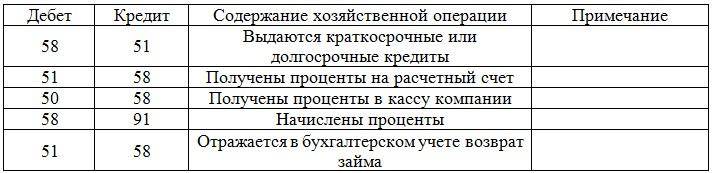

Выданные займы

Организация обладает правом выдачи займа сторонней организации либо физическому лицу. Такая сделка должна быть письменно заверена с двух сторон как договор займа. В договоре займа обычно прописывается уровень процента, период действия договора, график расчета.

Если уровень процента не определен, можно брать за основу действующую ставку рефинансирования. Договор-займа может быть и беспроцентным, о чём также необходимо прописать в договоре.

Выдача займа может осуществляться как в денежной форме, так и в натуральной, стоит отметить, что при денежном займе НДС не облагается. Полученная сумма процентов засчитывается в выручку от продаж либо в прочие доходы. На финансовых результатах это не отражается.

Таблица: Бухгалтерские проводки по займам и кредитам.

Таблица: Бухгалтерские проводки по займам и кредитам.

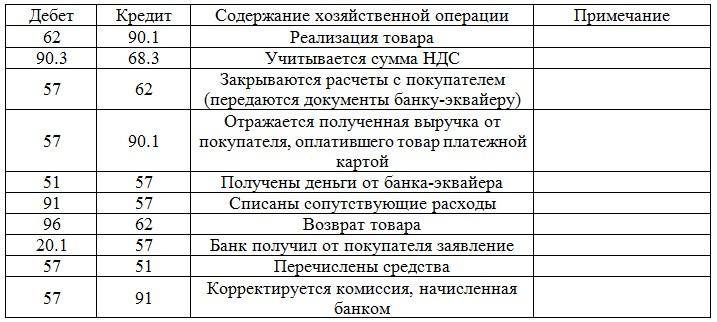

Эквайринг

Эта операция отличаются такими особенностями:

- использование в работе POS-терминала для обработки банковских карт;

- POS-терминал числится на забалансовом счете (в случае предоставления от банка), либо как основное средство (в случае приобретения как актива организации);

- выручка от продажи поступает на счет в размере, уменьшенном на сумму комиссии банка-эквайера, но в доходах указывается вся сумма выручки;

- комиссия банка-эквайера учитывается в затратах.

Бухгалтерские проводки по эквайрингу в таблице:

Таблица: Бухгалтерские проводки по эквайрингу.

Таблица: Бухгалтерские проводки по эквайрингу.

При искажении информации, либо пытаясь уклониться от ее предоставления, руководитель и бухгалтер понесут ответственность по ст. 15.11 КоАП РФ.

Как правильно составлять бухгалтерские проводки? Смотрите следующее видео с рекомендациями:

Курс 5: Составлять проводки – это просто

Скорее всего сейчас у вас в голове крутится масса примеров из жизни, для которых вы хотите сделать запись в систему бухгалтерского учета, но какие счета выбрать? Как понять, какой счет поставить в Дебет, а какой счет поставить в Кредит нашего правила учета?

Для того, чтобы было ясно, в какую часть правила бухгалтерского учета и когда какой счет учета ставить, всем счетам учета присвоили признак: активный счет учета или пассивный счет учета.

Счет учета является активным , если на нем отражаются средства (активы), которые принадлежат предприятию на праве собственности.

Счет учета является пассивным , если на нем отражаются обязательства организации перед третьими лицами.

Отдельно упомяну счета учета, которые в плане счетов называются активно-пассивными . Двойственность в названии таких счетов учета связана с тем, что в конкретный момент времени на нем может быть остаток (или-или) или по кредиту или по дебету этого счета. В этом нет ничего страшного, просто одна и та же экономическая категория, например поставщики товаров, могут в конкретный момент времени как быть должны нам, так и мы – можем быть должны им, но в любом случае, вся эта меняющаяся картинка учитывается только на одном счете учета, который мы выбрали именно для поставщиков.

Например поставщик доставил нам товар на сумму 100 руб. На счете 60 “Поставщики” отразится долг перед ним по кредиту. В конкретно этот момент времени счет 60 “Поставщики” является пассивным, на нем отражен долг перед поставщиками.

Другой вариант – мы сделали предоплату поставщику за товар на сумму 100 руб. На счете 60 “Поставщики” отразится долг поставщика перед нами, в этот момент он будет нашим дебитором (должником) и счет 60 “Поставщики” является активным, на нем отражены сейчас наши активы (долг перед нами).

Еще одно контрольное правило: на активном счете никогда не может быть остатка по кредиту, на пассивном счете никогда не может быть остатка по дебету, а на активно-пассивном счете может быть и дебетовый и кредитовый остаток. Поэтому активно-пассивные счета в конкретный момент времени могут отражаться (или-или) в активе баланса (если у них в этот момент дебетовый остаток, т.е в этот момент остаток говорит о том, что нам кто-то должен) или в пассиве баланса (если на них в этот момент кредитовый остаток, т.е в этот момент мы кому-то должны).

В современных автоматизированных системах учета машина вам не даст списать больше товара или денег чем есть на самом деле, но если такого ограничителя нет, тогда правило бухгалтерского учета примет любую ваши проводку с любой суммой и в итоге на счет 50 “Касса” вы сможете легко увидеть отрицательное значение (кредитовый остаток по активному счету учета). Зная что счет 50 “Касса” активный, сразу можно понять, что была ошибка по сумме проводки.

– увеличение активного счета отражаем по дебету, увеличение пассивного счета отражаем по кредиту;

– уменьшение активного счета отражаем по кредиту, а уменьшение пассивного счета отражаем по дебету

Резюмируя: понимание активный счет учета или пассивный счет учета необходимо для того, чтобы знать, в какой части правила учета его указать (в дебете или кредите), если мы хотим увеличить этот счет учета, или куда его поставить, если мы хотим уменьшить этот счет учета.

Просто запомните: для активного счета – если указываем в дебете правила учета, то увеличиваем счет. Для пассивного счета – если указываем его в кредите правила учета, то тоже увеличиваем счет.

В балансе, как раз в левой его стороне (активе баланса), выводятся все активные счета, а в правой его стороне (пассиве баланса) – все пассивные счета учета.

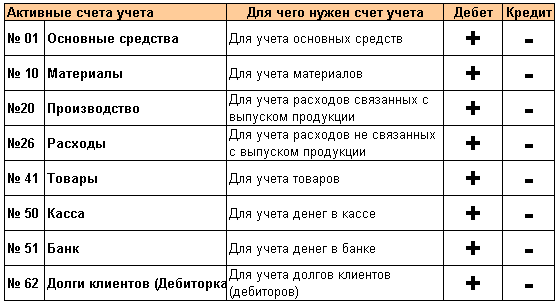

Ниже приведен неполный список активных и пассивных счетов учета и их назначение.

Список активных счетов бухгалтерского учета

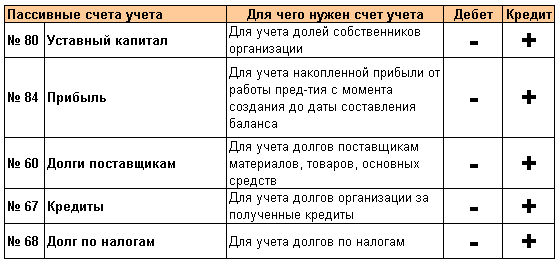

Список пассивных счетов бухгалтерского учета

Полный список счетов бухгалтерского учета, описание по каждому счету можно посмотреть в другом разделе сайта.

Еще очень важный факт. Я уже писал, что у вас нет ограничений по подстановке любых счетов учета в правило учета, система бухгалтерского учета не проверяет логику, она проверит только правильность заполнения правила и все (указали счет дебета, указали счет кредита, сумму, тогда для нее все “ок”).

После того, как мы каждому счету присвоили признак: активный или пассивный, используя наше правило учета, можем записать четыре вида проводок.

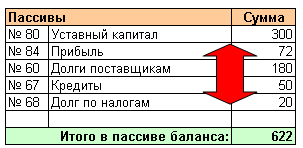

Вид проводки 1: проводка, которая увеличивает активный счет и увеличивает пассивный счет

Такой вид проводки используется очень часто, самые распространенные примеры:

Д.10 “Материалы” – К.60 “Долги поставщикам” сумма: 100 (поступили материалы, увеличился склад материалов сч.10 и увеличилась задолженность поставщику сч.60)

Д.51 “Банк” – К.67 “Кредиты” сумма: 100 (получен кредит в банке, увеличился расчетный счет сч.51 и увеличилась задолженность перед банком сч.67)

Д.01 “ОС” – К.60 “Долги поставщикам” сумма: 100 (поступили основные средства, увеличился счет для учета основных средств сч.01 и увеличилась задолженность поставщику сч.60)

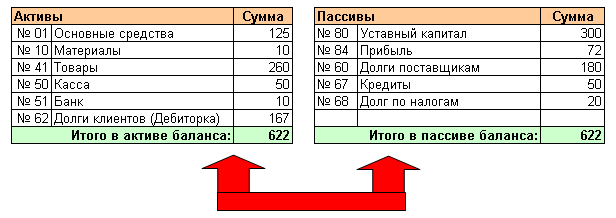

Как видим, такой вид проводок увеличиваем сальдо нашего баланса. Т.е если сделать любую проводку из указанных выше, то сальдо нашего баланса будет увеличено с 622 до 722.

Вид проводки 2: проводка, которая уменьшает активный счет и уменьшает пассивный счет

Такой вид проводки используется также очень часто, самые распространенные примеры:

Д.60 “Долги поставщикам” – К.51 “Банк” сумма:100 (оплачен долг поставщику, уменьшился долг поставщику сч.60 и уменьшились денежные средства в банке сч.51)

Д.67 “Кредиты” – К.51 “Банк” сумма: 100 (возвращен кредит банку, уменьшился долг банку за кредит сч.67 и уменьшились денежные средства в банке сч.51)

Как видим, такой вид проводок уменьшает сальдо нашего баланса. Т.е если сделать любую проводку из указанных выше, то сальдо нашего баланса будет уменьшено с 622 до 522.

Вид проводки 3: проводка, которая увеличивает активный счет и уменьшает активный счет

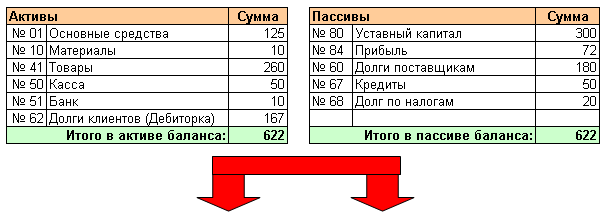

Данным видом проводок мы работаем только с левой частью баланса (активом баланса), мы переводим одни активы в другие активы, причем сальдо баланса от таких проводок не меняется, меняется только структура активов нашего баланса (т.е. какие-то активы увеличиваются, а какие-то активы уменьшаются).

Д.41 “Товары” – К.20 “Производство” сумма: 100 (поступили товары на склад из производства, увеличился счет учета товаров сч.41 и уменьшился счет учета затрат на производство сч.20)

Д.51 “Банк” – К.62 “Долги клиентов” сумма: 100 (поступили деньги от клиента, увеличился счет учета денег в банке сч.51, уменьшился долг клиента за отгруженные товары сч.62)

Д.50 “Касса” – К.51 “Банк” сумма: 100 (поступили наличные деньги в кассу из банка, увеличился счет учета денег в кассе, уменьшился счет учета денег в банке)

Если сделать любую проводку из указанных выше, то сальдо нашего баланса останется прежним: 622.

Вид проводки 4: проводка, которая увеличивает пассивный счет и уменьшает пассивный счет

Данным видом проводок мы работаем с правой частью баланса (пассивом баланса), мы переводим одни пассивы в другие пассивы, причем сальдо баланса от таких проводок не меняется, меняется только структура пассива нашего баланса (т.е. какие-то пассивы увеличиваются, а какие-то пассивы уменьшаются).

Д.84 “Прибыль” – К.80 “Уставный капитал” сумма: 100 (прибыль перераспределили между акционерами, увеличился счет учета уставного капитала и уменьшился счет учета полученной прибыли сч.84)

Д.60 “Долги поставщикам” – К.60 “Долги поставщикам” сумма: 100 (поставщик уступил наш долг ему другому поставщику, т.е мы просто перевели нашу задолженность с одного поставщика на другого поставщика)

Если сделать любую проводку из указанных выше, то сальдо нашего баланса останется прежним: 622.